/

/ 我们当下所看到的金融市场是由机构投资者驱动的。任何大型金融公司,从保险承销商到多空对冲基金,都是机构。笼统而言,各种机构的行为模式是非常相似的。它们规模庞大,所以有严格的交易管理和风控机制;此外,除非完全由内部资金启动,否则机构需要对合伙人负责,并满足一定的托管投资指标(大部分指标都是相似的)。

简而言之,在过去至少50年中,金融市场呈现出规律性的周期循环,因为控制市场方向的机构有类似的行为倾向。但这不是说它们都进行完全相同的投资和交易,而是说,他们试图从高位进场的方式是类似的。我认为我们正处于一个新时代的风口浪尖上——在这个时代,机构不再是决定市场走向的唯一“垄断组织”。如果真如我所言,市场结构将会因此产生重大变化。

加密资产:为投资组合增加流动性

在我们深入研究加密市场中的投资行为之前,先解释一下为什么说加密资产是游戏规则的改变者。假设你想要为传统行业或Web 2.0中的业务或理念融资,你只能从投资基金或你认可的投资者那里拿钱。一些司法管辖区没有制定授权投资者的规则,因此理论上来说,任何人都可以投资初创公司。但有一个问题:大多数初创公司不会接受低于5000美元的天使投资,而大多数散户也无法向多个初创公司投资至少5000美元(在进行天使投资时需要分散投资风险,所以要向多个公司投资)。

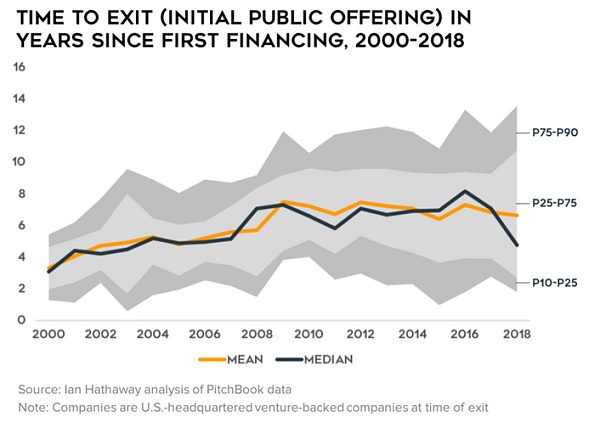

对于少数能做到这一点的散户投资者来说,在这个初创公司被收购或上市之前,这笔投资是完全没有流动性的。即便你知道你投资的公司现在做得很好,但最终还是会失败,你也对此无能为力——因为你的整个投资组合都没有流动性。同样地,如果你知道一家可能成为独角兽的小型初创公司,你也没有办法给它投资。截至2019年的数据显示,一家公司从第一轮融资到上市平均需要6年时间,在这6年中,你什么也做不了。

第一轮融资到退出(上市)的时间(2000-2018) 来源:Ian Hathaway

而加密市场或多或少地解决了这个问题。加密投资者不必等待6年,很快就能得到流动性。现在的一般流程是,初创项目从基金或知名的天使投资者那里获得种子轮融资,然后,他们用这笔钱创建一个最小化的可行产品(MVP,Minimum Viable Product,即用最快、最简明的方式建立一个可用的产品原型,通过这个最简单的原型来测试产品是否符合市场预期,并通过不断的快速迭代来修正产品,最终适应市场需求),推出原生治理代币(其流动性对所有人开放),最终逐渐实现去中心化。在这种情况下,即使你没有基金,也不是天使投资人,你也有机会尽早买入,因为散户投资者可以购买500美元的加密初创项目的治理代币。

有趣的是,一些加密项目甚至完全跳过种子轮融资,进行所谓的“公平启动”。治理代币随着时间推移直接分发给用户,没有私募轮。这种模式促进了去中心化的快速实现,能够获得即时的流动性,但并不适合所有项目,因为有些项目需要资金来建立MVP(最小化可行产品)。

想象一下,如果Twitter建立了第一个可以广泛使用的迭代版本,并在几周后以8位数左右的估值“上市”。这是只有加密市场才能提供的那种机会。当然,加密领域是一个新兴行业,这意味着它是有风险的,不适合心理脆弱的人。但对于那些希望获得非对称的上涨机会(非对称投资机会指的是损失和收益并不完全对应的交易),并且愿意承担可预估的风险的散户投资者来说,加密资产是一个不错的选择。

需要提醒的是,考虑到这个行业目前的状况,以及证券法这一黑箱,这种去中心化的所有权模式和广泛的流动性获取渠道只对原生的数字加密项目有益,这正好解释了为什么DeFi协议在这种模式下如此受欢迎。我认为,随着时间的推移,将所有权进行代币化的能力将成为任何企业都可以利用的机会,但这仍有很长的路要走。

总之,加密资产可以大规模拓宽早期的传统投资渠道,但也需辩证看待。

加密资产和‘模因股’对市场的影响

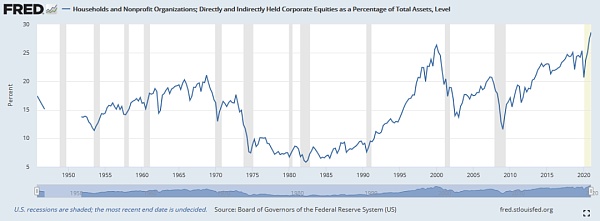

市场在一定程度上是由散户投资者共同推动的,但总体而言,机构投资者仍是更大的力量。然而,在最近几年,美国家庭净资产中用于股票投资的比例大幅增加;巴克莱银行(Barclays) 在2020年9月的一份报告中也强调,散户投资者突然崛起,成为期权市场的推动力量。

家庭和非营利组织,直接或间接持有的公司股票占总资产的百分比 来源:FRED

市场本质上是由行为驱动的,“基本面”是由流动性引起的(流动性指对资产的买卖)。一只股票不会自动从20美元涨到35美元,它的价格之所以会变动,是因为估值模型预计未来3个季度这支股票的收益会更高,投资者相信这个模型,认为现在这支股票的价值被低估了,所以才会买进。

这并不意味着基本面不重要。基本面是交易背后的逻辑,是增长催化剂,促使投资者购买。但如果散户投资者继续将资金转移到流动性市场,沿用这种大多数知名机构投资者遵循的僵化思维方式,基本面对市场的控制力很快就会被削弱。

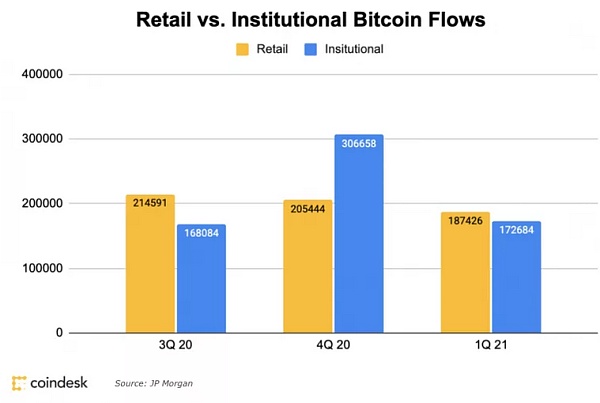

而今年加密货币和一些模因股同时上涨,极大地加速了这一趋势。(注:Meme Stocks指的是‘模因股’,它们通常价格过高,并在短时间内经历快速增长的峰值。)人们看到自己的熟人在加密资产或Gamestop上赚了一大笔钱,于是决定也尝试一下。在这种情况下,市场似乎看不到上限,即使是躺赢的加密投资者也被认为是下一个巴菲特。这激发了人们对投资的兴趣,“投资即娱乐”的理念大行其道。

来源:Coindesk

几位专家认为,全球各地的封锁,加上低利率环境,是散户越来越多地参与二级市场交易的又一催化剂。

散户的行为加剧了市场波动

随着散户购买开始在许多市场中占据更大的份额,因此在分析这些市场时,必须考虑他们的行为模式。例如,如果买方估值模型表明,一只交易价格为25美元的股票值45美元,对冲基金就会开始买入;但如果占这只股票多数份额的散户投资者并不相信这种估值模型,他们就不会购买。这种行为上的差异会对股票价格产生影响。机构已成为少数群体,因此,机构的预测对市场价格的影响远小于从前。

如果你仔细想想的话,这也是对加密资产价格剧烈波动的最佳解释。散户投资者一般不像机构投资者那样有信心,他们的情绪往往更加反复无常,这也导致了市场价格的波动。当加密资产下跌时,跌幅大概率会较大,因为买卖它的人更容易受到短期价格波动的影响。价格上涨时也是一样。因此,加密市场经常在上涨过程中过度上涨,在下跌过程中跌入谷底。你可能会在股市上看到越来越多这样的情况,尽管幅度不会太大。

虽然我没有找数据支撑,但我有理由相信,如果你将亚马逊和谷歌等大盘股的历史数据与AMC(AMC娱乐公司股票)和Tilray(美国工业大ma股)等散户主导的股票进行比较,就会发现后者的波动性将远远超过前者。机构主导的资产类别将不会受到散户渗透率增加的负面影响。但我认为,我们将看到新的市场动态开始席卷到某些资产领域,这主要是因为这些领域的故事吸引了新时代的投资者(如Z世代等)。

值得注意的是,所有这些推论都是建立在特定市场的散户份额继续以同样的速度增长的基础上的。如果散户持有份额没有继续增长,市场也许会回到2020年;但继续增长,那就请你为市场行为的新时代做好准备吧。

许多人表示,如果初创公司的股权可以自由交易,那它一定也会表现出类似于加密市场的波动性。虽然的确如此,但我认为这用来描述主要投资者是散户的市场情况会更准确。很快,一切都将成为可投资的资产,从你朋友的新公司,到你最喜欢的艺术家,我敢打赌,散户投资者也将成为主要投资者。

本文得出的主要结论

1.随着之前对散户关闭的投资阶段(早期阶段)逐步开放,并具备流动性,市场将会有更多的机会和风险。

2.随着散户逐渐主导某些特定的市场,这些市场的结构(走势)将发生巨大变化。

作者:Ashwath Balakrishnan

编译:小西

来源:marketpsycles.com