/

/ 2021年一季度标志着期待已久的生态系统战争的开始。随着加密市场继续吸引主流关注,新出现的散户参与者将以太坊的 Gas 费用推至历史新高。需求的激增对行业来说是一个净利好,但也导致大多数散户无法使用以太坊,促使他们从年初开始寻找其他替代选择。随着 Polygon 等扩容解决方案的部署和其他 L1s (比如币安智能链) 生态系统的增长,这种外流已经成为影响以太坊在该领域主导地位的重要因素。

2021年二季度延续了上一季度的势头。过去三个月的 TVL (锁仓总价值) 流动情况证明了以太坊仍然是舞会上的美人儿,但它可能不是唯一值得参加的派对。

TVL 暴涨

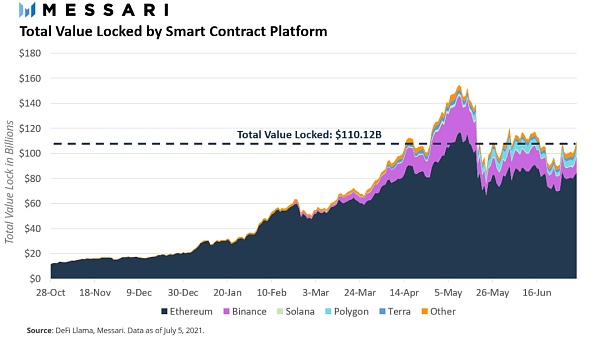

在相对较短的时间内,各大智能合约平台中的锁仓总价值 (TVL) 呈抛物线形增长。自 2020 年 10 月以来,流入不同智能合约平台的资产流动规模从 7 个月前的 100 亿美元 (几乎全部锁定在以太坊) 增长了10倍,达到 1000 亿美元以上,跨越多个扩容解决方案和 L1s 平台。这一增长堪称非凡,见下图:

上图:2020年8月以来,各大智能合约平台的 TVL 美元价值变化情况 (单位: 10亿美元)。数据截至2021年7月5日。

虽然 TVL 的增长强烈表明用户对 DeFi 协议的信心和活跃度在增加,但我们需要对其持保留态度。该指标是基于锁定在智能合约中的代币的美元价值计算的,所以在许多情况下,TVL 的增加并不一定意味着有更多的代币被存入,因为代币价格的升值也是一个决定因素。尽管有这个缺点,TVL 依旧可以作为比较不同智能合约平台的增长和采用情况的有用统计数据,因为它提供了一个同类平台之间的简单比较。

“以太坊杀手”的黎明

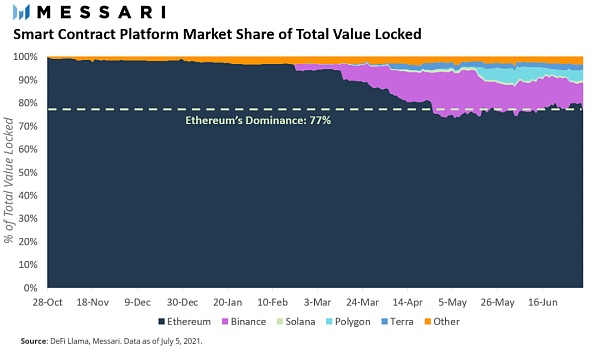

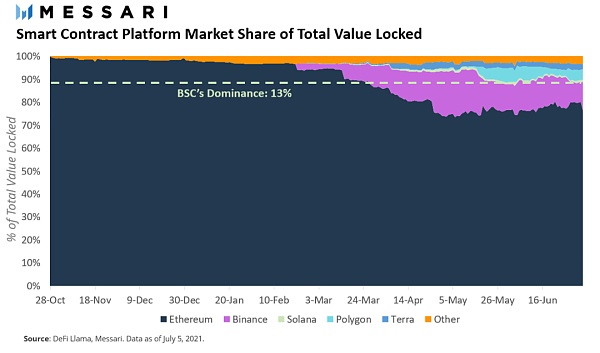

尽管 L1 和 L2 领域的增长最终可能使以太坊受益,但它在该领域的主导地位正在开始萎缩。在总计 1100 亿美元的 TVL 中,以太坊控制了大约 77% 的份额,与 5 个月前相比下降了超过 20%。见下图:

上图:2020年10月以来,基于 TVL 指标的各大智能合约平台的市场份额。数据截至2021年7月5日。

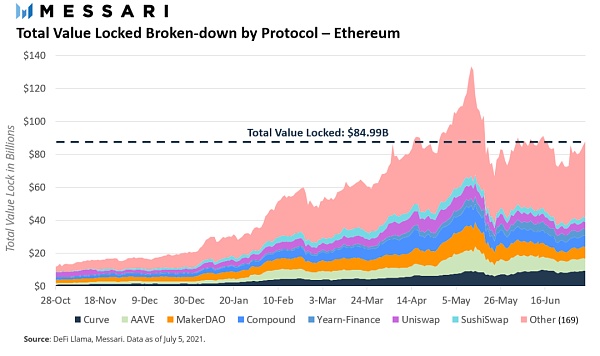

尽管最近的 TVL 份额有所下降,但以太坊仍然拥有最具活力的 DeFi 和 NFT 生态系统。自去年 10 月以来,随着「收益耕作」(yield farming) 的狂热席卷加密货币市场,以太坊上的 TVL 从 110 亿美元飙升至 850 亿美元 (增长了 631%)。在 Compound 流动性挖矿的推动下,加密用户在各种 DeFi 应用中投入越来越多的资产,这种收益耕作成为了空间的推进剂。

上图:2020年10月以来,以太坊上的各大 DeFi 协议的 TVL 美元价值变化情况 (单位: 10亿美元)。数据截至2021年7月5日。

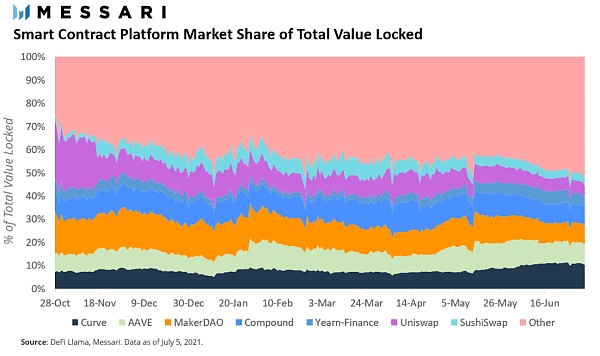

因此,以太坊的 DeFi 领域一直是用户资金的主要目的地。截至 7 月 5 日,以太坊上大约 47% 的 TVL 使用了六个主要的 DeFi 协议:Curve、Aave、MarkerDAO、Compound、Yearn、Uniswap 和 SushiSwap。其余 53% 分布在 DeFi Llama 追踪的其它 169 个以太坊 DeFi 应用中。

早在 2020 年 10 月,以太坊上的 TVL 主要集中在 Uniswap 和 MakerDAO,这两个 DeFi 协议约占以太坊上的 TVL 的 43%。然而,随着投资者转移资产以寻找下一个热门的收益耕作机会,在 2020 年夏季 DeFi 期间开始出现的全新 DeFi 金融产品的激增,已经削弱了二者的主导地位。这一趋势一直在 2021 年持续下去,几大长尾应用现在占据了以太坊上几乎一半的 TVL。见下图:

上图:2020年10月以来,以太坊上的主要 DeFi 协议的 TVL 占比份额变化情况。数据截至2021年7月5日。

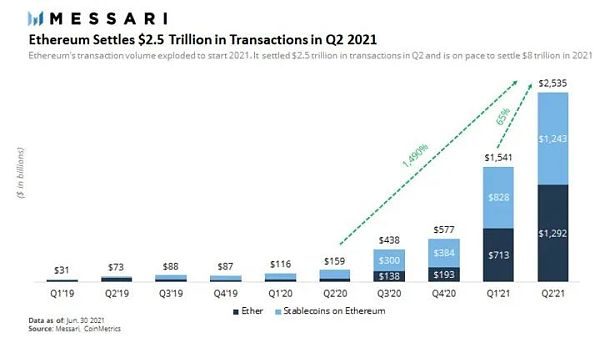

2021 年二季度,以太坊网络结算的交易量达到了2.5 万亿美元,相比于今年一季度增加了 65%,比 2020 年二季度增加了 1490%!见下图:

币安智能链的“过山车”式发展

最终,以太坊的成功也成为了它的负担。

以太坊交易费用上涨的影响在 2021 年前几个月开始显现。随着开发者和用户开始寻找这个最受欢迎的区块链 (即以太坊) 之外的更便宜的替代平台,以太坊的主导地位开始下降。由于以太坊的费用环境,第一个开始经历有意义的牵引力的以太坊挑战者是币安智能链 (BSC)。

在 1 亿美元支持基金的推动和币安这个世界上最大的交易所的支持下,BSC 开始迅速扩展其 DeFi 生态系统,其特点是直接复制成功的基于以太坊的应用。BSC 在构建工具方面紧挨着以太坊,这使得开发人员可以轻松快速地迭代和部署应用。在用户方面,BSC 与 MetaMask 的兼容性降低了许多以太坊本地用户的进入壁垒,从而在两条链之间营造了无缝切换。这两个催化剂,再加上极高的代币激励,导致大量寻求便宜的收益耕作的用户涌入 BSC。

到 2021 年 5 月初,BSC 成功获得了价值 150 亿美元的 TVL,约占以太坊 TVL 的 13%。BSC 上的 PancakeSwap (DEX) 和 Venus (借贷平台) 是该链上目前最成功的两个应用,也是 2021 年初获得资产锁仓量最多的两个应用。

上图:2020年10月以来,BSC 上的 TVL (紫色部分) 的市场份额变化情况。数据截至2021年7月5日。

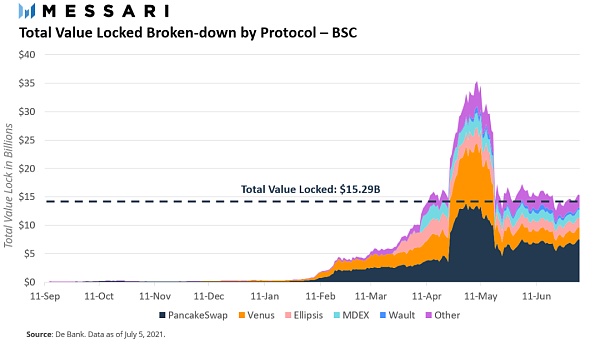

然而,BSC 的 TVL 在 2021 年二季度呈现过山车式的动态。在突破 150 亿美元大关后不久,由于 BNB 及其衍生产品 (比如 CAKE 和 XVS) 的价格飙升,其 TVL 在 10 天内翻了一番,达到 350 亿美元。但随着今年 5 月中旬一系列负面催化剂冲击加密市场,由历史新高带来的愉悦感很快消失,其中包括 Venus 清算事件造成的损失 2 亿美元,以及对 Pancake Bunny 价值 4500 万美元的闪电贷攻击。漏洞事件的增加耗尽了用户的信心,导致 BSC 上的代币价格和 TVL 暴跌。截止 2021 年 7 月 5 日,BSC 上的 TVL 总价值回落到了约 152.9 亿美元。

上图:2020年9月以来,BSC 链上的各个主要协议的 TVL 变化情况 (单位: 10亿美元)。截止今年7月5日,BSC 上的 TVL 总价值回落到了约 150 亿美元。

尽管 2021 年二季度所有智能合约平台上的 TVL 都有所收缩,但 BSC 受到的损害尤其严重,因为 BSC 上锁仓在应用中的大部分价值都是「唯利至上的资本」,这些资产除了激励用户之外几乎没什么用。与以太坊的 TVL 包含了一个健康的稳定币百分比不同,BSC 上的 TVL 的资产构成严重偏向风险谱的较高端,这使其对市场波动极其敏感。

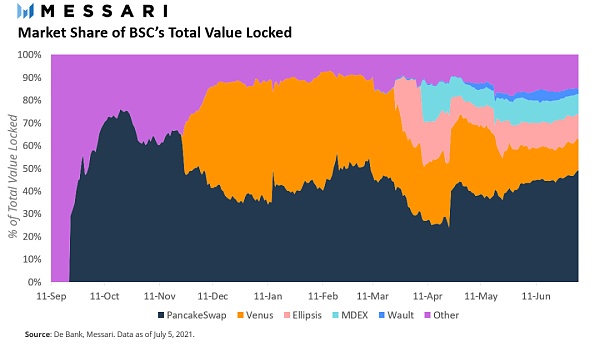

如上所述,在 BSC 的早期,其 TVL 主要集中在两个主要的 DeFi 应用:PancakeSwap 和 Venus。2020 年 10 月,PancakeSwap 是 BSC 上领先的应用,占 BSC 所有资金流动的 60-70%。当借贷平台 Venus 于 2020 年 12 月进入市场时,该情况迅速发生了变化。Venus 迅速占领了 BSC 上的 TVL 的重要部分,巩固了自己作为 BSC 生态系统中第二大 DeFi 协议的地位。

从 2020 年 12 月到 2021 年 4 月,这两个协议控制了 BSC 上 90% 的资产。4 月中旬,随着其他新协议的发布,TVL 开始扩展到 BSC 上的其他协议,如 MDEX、Ellipsis Finance 和 Wault。然而,截至 2021 年 7 月 5 日,PancakeSwap 和 Venus 在 BSC 生态系统中恢复了主导地位,控制了 BSC 上锁定在智能合约中的超过 65% 的资金。

上图:2020年9月以来,BSC 上的各个 DeFi 协议的 TVL 份额变化情况。数据截至2021年7月5日。

Polygon 的崛起

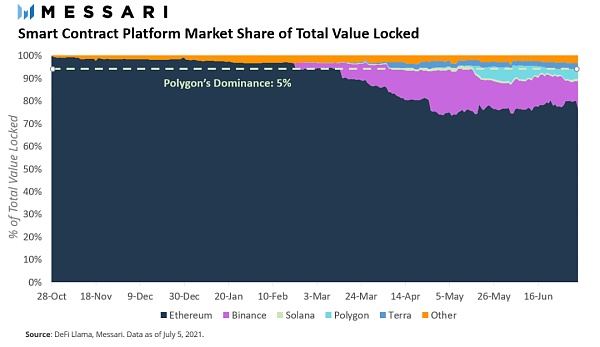

第二个在 2021 年 4 月开始削弱以太坊 TVL 的平台是 L2 解决方案Polygon。与 BSC 一样,Polygon 利用以太坊的高费用环境,通过提供更低的费用和更快的交易时间来推动其应用生态系统。到目前为止,Polygon 最大的优势是它与以太坊的兼容性,这降低了用户和开发者的学习曲线。Polygon 链目前的 TVL 总价值排第三 (仅次于以太坊和 BSC),占锁仓在所有智能合约平台中的资产的 5%。见下图:

上图:2020年10月以来,各大智能合约平台的 TVL 市场份额变化情况。截止2021年7月5日,Polygon 的 TVL 份额 (浅蓝色区域) 为 5%。

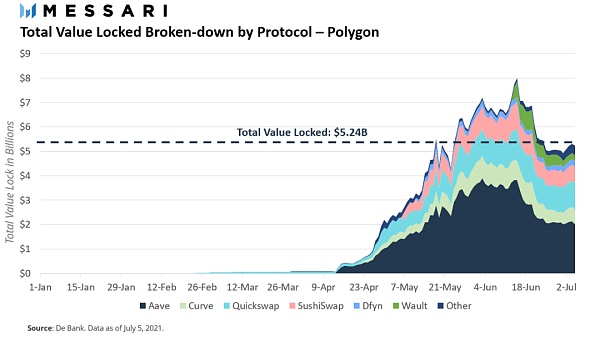

2021 年二季度,Polygon 的 TVL 从不足 5000 万美元增长到超过 50 亿美元。这种爆炸性增长是两个明显因素的结果:

第一个是 Polygon上部署了主要的以太坊 DeFi 协议Aave、SushiSwap 和 Curve。这些协议在 2021 年二季度开始探索 Polygon 的可扩展性,以试图应对以太坊的拥塞问题。考虑到这些协议的受欢迎程度和强大的社区,它们向 Polygon 的迁移带来 Polygon 用户的增长也就不足为奇了。

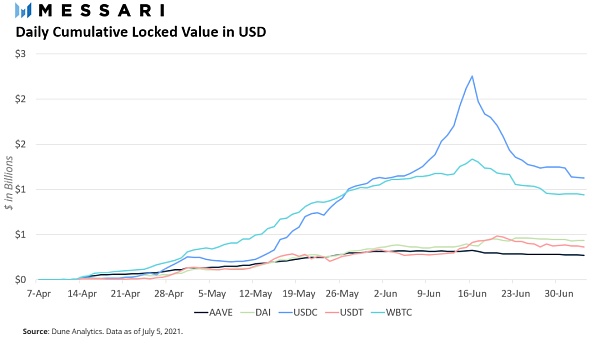

Polygon TVL 的指数级增长的第二个原因是,Polygon 的DeFiforAll 基金的推出:该团队承诺,在未来两到三年内,通过不同应用的流动性挖矿奖励的形式,为其 DeFi 生态系统的持续增长提供高达 MATIC 总供应量 2% 作为奖励支持。不出所料,最大份额的奖励流向了目前在 Polygon 生态系统中使用最高 DeFi 应用 (包括 Aave、Curve 和 SushiSwap) 的用户。

上图:Polygon 上的各大 DeFi 协议的 TVL 美元价值变化情况 (单位: 10亿美元),数据截止2021年7月5日。

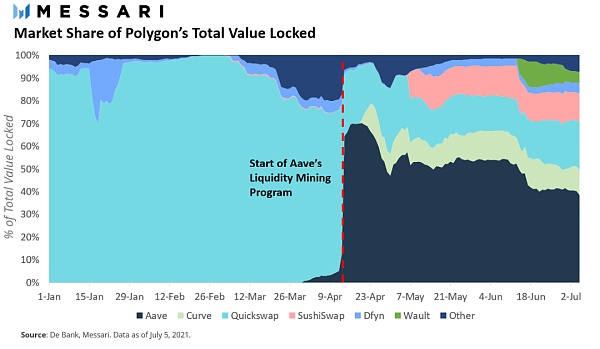

因此,这三个协议占了 Polygon 中所有锁仓价值的近 65%。特别是 Aave 在 Polygon 上的 TVL 份额,由于其推出的流动性挖矿计划,从不足 10% 迅速增长到 70%。见下图:

上图:自开启流动性挖矿以来,Polygon上的Aave的TVL份额 (黑色区域) 呈现快速增长。数据截止2021年7月5日。

通过代币激励的形式来推动用户增长已成为 DeFi 协议用于引导社区的最流行策略之一。这一策略虽然在短期内有效,但如果不加以谨慎管理,有时可能会产生不利影响。在很多情况下,更高的收益最终会吸引那些想快速赚钱但对项目的长期成功没有既得利益关系的用户投入「唯利至上的资本」。在这种情况下,协议能够吸引数百万美元的锁仓,但当代币激励停止时,这些锁仓资金就会流失。

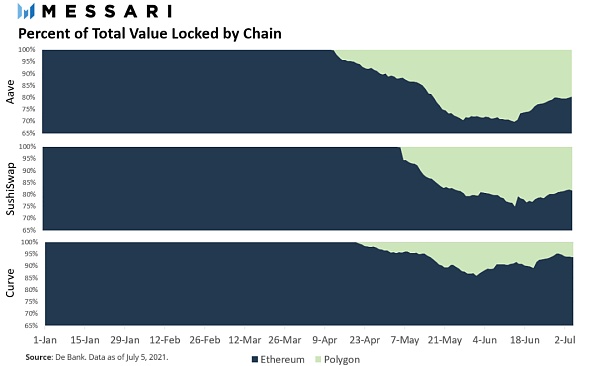

虽然现在下结论还为时过早,但这种用户行为已经在 Polygon 上的几个大型应用中表现出来了。在 Polygon 的 TVL 中占据超过 30 亿美元的三大 DeFi 巨头 (Aave、Sushiswap 和 Curve) 正开始看到资本回流至以太坊。在提供最高流动性挖矿激励的协议 Aave 中,其 TVL 曾经达到了在以太坊和 Polygon 之间被分割 70% 和 30% 的程度。然而,在过去的两周里,Aave 协议大约有 10% TVL 从 Polygon 回流到了以太坊上。

SushiSwap 遵循了类似的模式。Polygon 上的 TVL 从今年 5 月份开始便以快速的速度增长。因此,SushiSwap 的 TVL 在以太坊和 Polygon 之间的分割立即从 95% 和 5% 变成了 75% 和 25%。但是,与 Aave 类似,随着以太坊在 TVL 中的地位开始攀升,过去两周 Sushiwap TVL 叙事也发生了变化。

最后,在这三大协议中,Curve 是流入其 Polygon 版本的资金最少的一个。随着 Aave 宣布在 Polygon 上开启流动性挖矿奖励以来,Curve 在以太坊上的 TVL 在过去六个月有大约 15% 迁移到了 Polygon 上。与前两个协议 (Aave 和 Sushiswap) 相同,Curve 在以太坊上的 TVL 从今年 6 月份开始增长,因为用户纷纷离开 Polygon 侧链。在最近的重新迁移之后,Curve 在 Polygon 上的 TVL 在一个月内从 15% 降至 7%。

上图:2021年1月以来,Aave (上)、Sushiswap (中) 和 Curve (下) 的 TVL 被分割在以太坊 (黑色区域) 和 Polygon (绿色区域) 的百分比变化情况。数据截止2021年7月5日。

驱使这种资金回流至以太坊的潜在原因有几个。如前所述,第一个原因可能是,这是用户短时间锁定资金以利用整个生态系统提供的过高收益的结果。支撑这一点的一个证据是 Polygon 上的激励计划的数量和 Polygon 捕获的 TVL 总价值之间的关系。

Aave 的情况很好地说明了这一点。Aave 在 Polygon 上的流动性挖矿计划被分为第一阶段和第二阶段。在第一阶段,MATIC 总供应量的 1% (截至撰写本文时价值约为 4000 万美元) 被分配给了 Aave 的流动性挖矿用户。大约 2 个月后,第二阶段开始实施,奖励计划延长至 2022 年 1 月 17 日,奖励从 4000 万美元增加到 8500 万美元 (假设 MATIC 价格为 1.7 美元)。

另一个原因可能是两条链 TVL 的资产构成。与 BSC 类似,如果锁仓在 Polygon 应用中的资产比锁仓在以太坊上的资产风险更大,那么在市场下跌期间,锁仓在 Polygon 上的美元价值相对于以太坊就会收缩。虽然这可能是一种可能性,但值得强调的是,通过 Polygon 的桥转移到以太坊的大部分价值都是稳定币 USDC。

然而,Polygon 上锁仓的 USDC 减少的根本原因可能并不完全是由「惟利至上的资本」逃离造成的。锁仓在 Polygon 桥上的 USDC 供应的下降在 5 月 18 日达到顶峰,这是 Iron Finance/Titan 崩溃的同一天。投资者抛售 TITAN 代币引发的挤兑可能是 USDC 向以太坊大规模迁移的罪魁祸首。

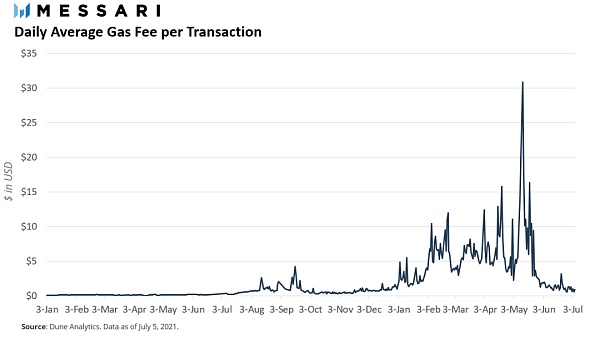

最后一个 Polygon TVL 回流至以太坊的潜在原因可能是由于以太坊不断改善的费用环境。撰文时,以太坊上的每笔交易的平均 Gas 费用已经从 5 月中旬的 30 美元每笔交易下降到了 2020 年 12 月时的水平。这种费用下降可以部分归因于同类智能合约平台 (如 Polygon 和 BSC) 的交易活动的增加。

上图:2020年1月以来,以太坊网络中的每笔交易的日平均 Gas 费用变化情况。数据截止2021年7月5日。

尽管以太坊交易费下降可能是资金回流背后的原因之一,但很难相信用户会因为较低的费用而回到以太坊。目前,Polygon 的流动性挖矿仍然很活跃,这意味着用户可以在享受低费用交易的同时获得大量奖励。从效用最大化的角度来看,以太坊的低费用不应该成为用户放弃 Polygon 上的“免费奖励”的足够动机,除非市场对 Polygon 的整体看法在最近几周有所恶化。

Solana 和 Cosmos 的“梦想”

在这个新的多链世界中,BSC 和 Polygon 并不孤单。到目前为止,它们通过模仿以太坊的开发环境和终端用户工具,吸引了以太坊之外的大部分注意力。但是,尽管 Solana 和 Cosmos 的设计截然不同,它们还是获得了吸引力。

Solana 生态系统

Solana 优化了以太坊兼容性的速度。它使用不同的虚拟机和几种新的方式来管理交易和状态变更,以实现最佳的交易时间。Solana 的速度使其能够支持新的加密用例,比如该链上的去中心化交易所 Serum 的链上匹配引擎。但事实证明,将以太坊兼容性硬塞进 Solana 的新环境是很棘手的,可能会对性能造成损害。作为回应,该项目放弃了 EVM (以太坊虚拟机) 路线,而是依靠黑客松和 Alameda 等基金来激励开发者基于 Solana 当前的状态继续开发。

这些努力已经带来了一些早期的成功迹象。目前 Solana 的 DeFi TVL 略低于 10 亿美元,比今年二季度开始时增长了 4 倍左右。由于 Solana 目前的 DeFi 生态系统规模相对较小 (目前包括 8 个 DeFi 项目),因此其 TVL 只相当于锁仓在以太坊、BSC 或 Polygon 中的资产的一小部分。但在未来几个月里,该网络将推出大量新的金融产品,或向该链转移。

如果 Solana 能够继续发展其开发者基数和应用生态,它的独特性可能会成为一种优势。项目将不能轻易地将其合约和流动性移植到二级网络。随着其经济体的迅速发展、固有的开发者锁仓,以及大量的资金,在不久的将来,Solana 可能成为 DeFi 用户存储资产的热门平台。

Cosmos 生态系统

Cosmos 的多链 DeFi 生态系统正在逐渐苏醒。到 2021 年二季度末,Cosmos 生态中的Terra 链的用户在其两个协议 Mirror Protocol 和 Anchor Protocol 中锁仓了价值超过 22 亿美元的资产;尽管 THORChain 链是在谨慎启动的情况下推出的,但其前三个月吸引的流动性达到了近 1.4 亿美元;Kava 链还通过其名为 HARD Protocol 的借贷协议和内置的假币货币抵押的稳定币系统,悄悄地积累了2.5 亿美元的 TVL;甚至是 AMM 平台新秀 Osmosis 也在主网发布后的几周内吸引了近 8000 万美元的 TVL。(编者注:Terra、THORChain、Kava 和 Osmosis 都是 Cosmos 跨链生态中的区块链项目)

除 Osmosis 之外,Terra、THORChain 和 Kava 这三条链都是相互独立运作的。其中几条链还建立了桥接至其他外部区块链网络的桥梁,比如 Terra 链的 Shuttle Bridge 桥接到以太坊网络,THORChain 的 Bitfrost 连接多个 L1s 网络,但是这些独立链中没有一条链实现了 Cosmos 的 IBC (跨链通信协议)。IBC 是 Cosmos 生态系统的典型互操作性特性,允许这些独立链之间进行通信。Terra、Kava 和 THORChain 这三条 Cosmos 生态中的独立链将很可能在 2021 年底之前改变它们的 IBC 状态。但问题仍然是,Cosmos Hub 链是否能够通过实现跨链交易来捕获这些链的任何资产流动。

IBC 交易流的唯一真实案例是 Osmosis。它利用了 IBC 的各种联系 (和激励措施) 来引导流动性和快速交易。虽然 Osmosis 的推出立即带来了整个 Cosmos 生态系统的 IBC 活动激增,但最终的受益者是 Osmosis,而不是 Cosmos Hub。如果 Cosmos 更丰富的 Zone 链之间彼此建立联系,而不是通过 Cosmos Hub 链建立联系,那么 Cosmos Hub 链可能会错过巩固自己作为其生态系统的核心组成部分的机会。

吸引资本流动正是最近推出的去中心化交易所 Gravity 对于 Cosmos Hub 链的长期战略至关重要的原因。该交易所为用户提供了一个将资金部署到 Cosmos Hub 链的理由,或者将 Cosmos Hub 作为资金转移至下一个 Zone 链之前的「中间站」。Gravity 交易所还可以将 Cosmos Hub 的价值与其生态系统的增长联系起来。如果 Gravity 成为 Cosmos 内部拥有最深流动性池的主要交易场所,它将可以巩固 Cosmos Hub 链作为生态系统经济中心的地位,从每笔过通过 Cosmos Hub 的跨链交易获得费用收入。

总结

一年前,多链世界的概念只是一个抽象的概念。当时,可用的数据指向一个事实:以太坊是 DeFi 应用的唯一目的地。而在仅仅 6 个月的时间里,这一事实发生了巨大的变化。

我们现在有了这样一个加密世界:以太坊之外的其他几个区块链网络也有了显著的牵引力和大量的开发者活动。虽然以太坊可能仍然是焦点,但不可否认的是,加密经济不会驻留在单条链中,而是将包括发生在许多 L1s 和 L2 扩容方案上的总体经济活动。

虽然吸引资本是必要的第一步,但这些较新的 L1s 链和扩容方案必须弄清楚如何留住新用户。正如今年 5 月份,优势从 BSC 转移到 Polygon 所表明的那样,流动性池的激励措施吸引了唯利至上的资本,当这些资本在找到一个新的家园时将迅速流出。留住资本将要求网络提供差异化的用例和辅助服务,以补充 (而不是蚕食) 现有的应用。

撰文:Roberto Talamas & Wilson Withiam

来源:Messari